Qu’est-ce que le leasing?

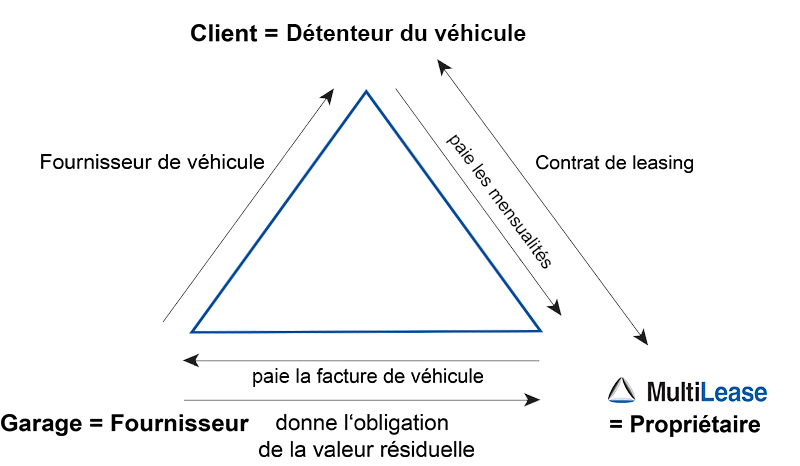

Le leasing est comme une location à long terme dont l’objectif principal est l’utilisation du véhicule. MultiLease achète à votre place le véhicule et devient ainsi son propriétaire. Vous êtes le détenteur du véhicule et vous pouvez en disposer librement. Vous nous payez pour l’utilisation du véhicule une mensualité fixe. Vous pouvez choisir la durée et le kilométrage selon vos besoins. Le lien entre MultiLease et vous en tant que détenteur du véhicule est le garage où vous commandez le véhicule souhaité et qui vous prépare le véhicule.

Le financement d’un véhicule au moyen d’un leasing vous offre les avantages suivants :

Budgétisation claire

- Vos frais de leasing mensuels restent les mêmes pendant toute la durée du contrat, le taux d’intérêt reste inchangé. Il n’y a pas de mauvaises surprises.

Toujours un modèle actuel

- Avec un leasing, vous roulez toujours une voiture neuve avec tous les avantages en termes de sécurité, confort et prestations de garantie.

Avantages fiscaux

- Ceux qui ont droit à une déduction de l’impôt préalable peuvent exiger la restitution de la taxe à la valeur ajoutée sur le montant du leasing et déduire les mensualités des impôts comme charges d’exploitation.

Aucune complication liée à la vente ou à la reprise

- À la fin du contrat de leasing, vous rendez le véhicule à l’agent ou vous l’achetez en concertation avec l’agent

- Après restitution du véhicule, vous pouvez conclure un nouveau contrat de leasing et choisir tout simplement un nouveau véhicule ultramoderne de la dernière génération.

Mobilité sans immobilisation du capital

- Vous gardez votre marge financière pour d’autres acquisitions

- Vous choisissez auprès de votre agent le véhicule souhaité, fixez la durée du contrat et le kilométrage annuel

- Vous utilisez le véhicule comme s’il était le vôtre

Options à l'échéance du leasing

- restituer le véhicule au garage,

- reprendre le véhicule avec l’accord du garage ou maintenir le financement,

- conclure un nouveau contrat de leasing et prendre un modèle actuel

Questions juridiques

Selon la Loi sur le crédit à la consommation 2 (LCC2), en vigueur depuis le 1.1.2003, le leasing ne doit pas entraîner le surendettement du preneur de leasing. La société de leasing et le concessionnaire ont le droit de demander au preneur de leasing des renseignements à ce sujet ou de se procurer des renseignements sur sa personne.

Indication en matière des risques d'endettement:

La conclusion d'un contrat de leasing peut causer des problèmes financiers si la situation des revenus ou des dépenses du preneur de leasing se modifie défavorablement après la souscription du credit à la consummation par des événements imprévus tells qu'un divorce, une separation légale, une perte d'emploi, une maladie, une invalidité, etc.